Vidutinė centralizuoto šilumos tiekimo (CŠT) kaina buitiniams vartotojams 2024–2025 m. šildymo sezone (su 9 % PVM) buvo 8,4 ct / kWh. Brangiausiai šiluma buvo tiekiama Biržuose, Nemenčinėje apie (10,3–11,3 ct/kWh), pigiausia – Mažeikiuose, Utenoje, Šiauliuose (5,5–6,1 ct / kWh). Siekiant įvertinti, kaip gali keistis šilumos kainos artėjantį šildymo sezoną, verta pažvelgti į CŠT Lietuvoje vidutinę savikainą.

Didžiausią sąnaudų dalį – net 62,2 % – sudaro išlaidos kurui ir perkamai šilumai. Tame tarpe 31,9 % lėšų atitenka nepriklausomiems šilumos gamintojams (NŠG), už šilumą, kurie ją gamina daugiausiai iš biokuro arba komunalinių atliekų. Visais atvejais perkamos šilumos kainos yra apribojamos lyginamosiomis sąnaudomis, kurios susidarytų gaminant šilumą efektyvioje biokuro katilinėje. Apie 99 % viso biokuro šilumos gamintojai nuperka BALTPOOL biržoje. Akivaizdu, kad biokuro kainų lygis yra svarbiausias faktorius, lemiantis šilumos tiekimo sąnaudų lygį iš esmės kiekviename Lietuvos mieste. Prie kintamųjų sąnaudų dar priskiriamos išlaidos elektrai ir vandeniui, tačiau jų įtaka mažiau reikšminga lyginant su kuro sąnaudomis. Pastoviųjų sąnaudų „krepšelyje“ didžiausią dalį sudaro darbo užmokestis ir su juo susiję mokesčiai.

Trumpai apie pagrindinius veiksnius ir prognozes artėjančiam šildymo sezonui:

1. Biokuro kainos. Centralizuotai tiekiamai šilumai pagaminti 2024 metais panaudotas biokuras ir kiti vietiniai atsinaujinantys ištekliai sudarė apie 80 % viso pirminio kuro. Todėl biokuro kaina turi lemiamą įtaką šilumos kainoms beveik visose savivaldybėse. Trumpalaikių sandorių kainos šiuo metu žemesnės negu prieš metus. Baltpool pateikiami duomenys liudija, kad kol kas Lietuvoje biokuro kainos gerokai žemesnės negu Latvijoje ir Estijoje:

Kaip ir kasmet, biokuras brangsta artėjant žiemos mėnesiams. Brangimo lygį nulems biokuro poreikis – tai yra kokios bus klimatinės sąlygos ir atitinkamai biokuro paklausa. Paklausai įtakos gali turėti ir medienos pramonės apyvarta, eksportas ir kai kurie kiti faktoriai. Visa tai lemia didelius biokuro kainų svyravimus.

2. Gamtinių dujų vidutinė kaina. Gamtinių dujų dalis CŠT įmonių kuro struktūroje 2024 metais sudarė beveik 13 %. Tačiau jų kainų pokyčiai turi svarbią įtaką tik atskirose įmonėse. Jeigu žiema būtų atšiauri ir miestuose truktų biokuro katilų galios, tuomet gali išaugti dujų suvartojimas ir atitinkamai jų kainos. Lietuvoje gamtinių dujų kainos susiję su tarptautinėmis kainomis, kurias atspindi Olandijoje veikianti virtuali prekybos aikštelė TTF (Title Transfer Facility).

Nors gamtinių dujų kainos žiemos mėnesiais išauga, priklausomai nuo paklausos, tačiau šiuo metu jos yra žemesnės, negu prieš metus. Dujų brangimas turės didžiausią įtaką įmonėms, kurių kuro balanse vis dar reikšminga gamtinių dujų dalis. Pavyzdžiui, Balterma (100 %), Nemenčinės komunalininkas (80–90 %), Vilnius (19 %). Dujų kaina žiemos mėnesiais gali turėti įtakos ir kitoms įmonėms, jeigu nepakankant biokuro katilų galios reikėtų įjungti ir (pikinius) dujinius katilus. Kaip liudija VERT duomenys biokuro vidutinės kainos išlieka gerokai žemesnės, negu gamtinių dujų:

Gamtinių dujų kainoms turi įtakos ir geopolitiniai procesai, kurie sunkiai prognozuojami. Pažymėtina, kad paskutinių trijų šildymo sezonų vidutinė temperatūra buvo aukštesnė negu ilgametis vidurkis – žiemos buvo gana švelnios.

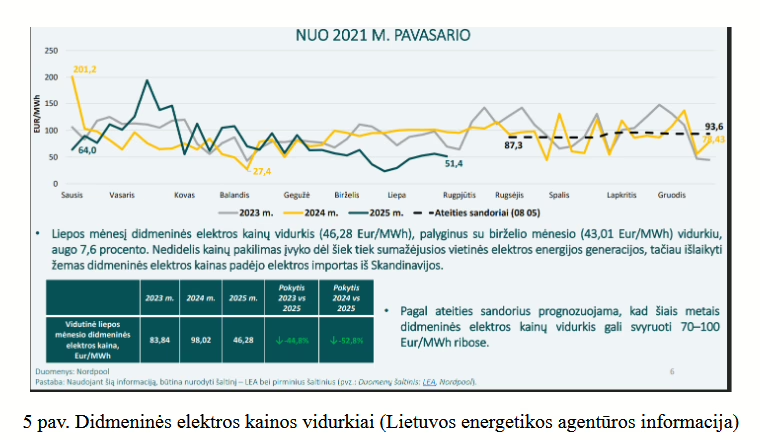

3. Elektros kainos. Didmeninės elektros kainos paskutiniaisiais mėnesiais mažesnės negu prieš metus, daugiau elektros generuojama Lietuvoje ir tai gali lemti žemesnes elektros kainas ir šildymo sezonui. Tačiau išlaidos elektrai sudaro tik apie 3,1 % įmonių sąnaudose, todėl reikšmingo poveikio šilumos kainoms neturės.

Pastoviosios sąnaudos (personalo užmokestis, įrenginių nusidėvėjimo (amortizacijos), eksploatavimo ir aptarnavimo, remontų, administracinės ir kitos sąnaudos bendroje kainų struktūroje vidutiniškai sudaro apie 34%. Šias sąnaudas įmonės patiria nepriklausomai nuo to kiek gaminama ir tiekiama šilumos. Valstybinė energetikos reguliavimo taryba (VERT) kiekvieną mėnesį skelbia šilumos kainų (ct / kWh) struktūrą atskirose savivaldybėse (šilumos tiekimo įmonėse) ČIA

4. Infliacija ir bendrasis išteklių bei paslaugų brangimas. Šie faktoriai lemia pastoviųjų sąnaudų augimą bendrose CŠT įmonių sąnaudose. Infliacija ir prekių bei paslaugų brangimas šoktelėjo prasidėjus geopolitiniams konfliktams. Tai gerai iliustruoja nedidelės CŠT įmonės kainos struktūra. Diagramoje pastoviųjų sąnaudų dedamąją atspindi mėlynas stulpelis, kuris pastaruoju metu reikšmingai padidėjo. Tai būdinga daugumai CŠT įmonių ir lems pastoviosios dalies šilumos kainoje augimą.

5. Lengvatinio PVM panaikinimas šilumai ir karštam vandeniui nuo 2026 m. sausio 1 d. PVM pridedamas prie visų sąnaudų ir investicijų grąžos, todėl tiesiogiai atsispindi galutinėje šilumos kainoje. Taigi, jeigu niekas nesikeis, tai šildymo sąskaitos vartotojams visuose miestuose didėtų apie 12 %, lyginant su praeitu šildymo sezonu, kai dar buvo įskaičiuotas 9 % PVM. Blogesnėje padėtyje atsidurs šilumos vartotojai, gyvenantys prastos kokybės daugiabučiuose ir ypač mažuose miestuose, kur šilumos kainos įprastai aukštesnės.

Vidutinė šildymo mėnesinė sąskaita Lietuvoje dėl PVM padidėjimo ateinantį šildymo sezoną augs apie 10 Eur, naujos statybos ar renovuotuose pastatuose tik 3–4 EUR. Tačiau prastos kokybės daugiabučiuose šis prieaugis bus apie 14 Eur. Mažesnis padidėjimas dideliuose miestuose, o ženklesnis daugumoje mažųjų savivaldybių.

6. Baltpool biržos paslaugų brangimas. Įkainis šios įstaigos išlaikymui nuo 2025 m. spalio 1 d. taikomas biržos dalyviams skaičiuojama nuo biržoje sudaromų sandorių ir didėja 43 % t. y. nuo 41,27 iki 59,14 Eur / 1000 MWh be PVM. Papildomai nuo 2026 m. sausio bus taikomas 100,0 Eur / metams (be PVM) pastovus prekybos įkainis registruotiems Biokuro biržos dalyviams, nepriklausomai nuo biržoje sudaromų sandorių apimties. Šios išlaidos bus įskaičiuotos į šilumos kainas.

7. Gamtinių dujų pirkimas tarptautinėje biržoje „European Energy Exchange“ (EEX) lems biržos mokesčių pasikeitimus ir žymiai pakeis skirtingų biržos dalyvių sąnaudas prekiaujant naujoje gamtinių dujų biržos platformoje. Rinkos dalyviams, perkantiems santykinai nedidelį kiekį gamtinių dujų biržoje, sąnaudos ženkliai padidės (skaičiuojama, kad net iki 20 kartų), o rinkos dalyviams, prekiaujantiems santykinai dideliais kiekiais, sąnaudos gali ir sumažėti. Čia pateiktos pagrindinės tendencijos CŠT sektoriuje, tačiau pokyčiai kiekvienoje reguliuojamoje įmonėje bus skirtingi. Juos lemia dar ir kitos įvairios aplinkybės:

a) Ilgalaikių arba metinių leistinų pajamų atkoregavimas;

b) Nusidėvėjimo ir investicijų grąžos perskaičiavimai dėl naujų įgyvendintų projektų;

c) Paskolų palūkanos valstybės nefinansuojamiems projektams (pvz. šilumos vamzdynų plėtrai ir modernizavimui);

d) Pelno paskirstymas tarp tiekėjų ir vartotojų (jeigu toks susidarytų);

e) Pasiruošimas galimai ekstremaliai energetikos padėčiai;

f) Nauji kibernetinio saugumo reikalavimai;

g) Nauji aplinkosauginiai reikalavimai;

h) Naujos biurokratinės procedūros, susijusios su pelenų tvarkymu ir t. t.

Šių ir panašių faktorių visuma lemia šilumos kainų dydį ir svyravimus:

Vis dėlto didžiausią įtaką šilumos kainų dydžiui ateinantį šildymo sezoną turės nuo 2026 metų panaikinama PVM lengvata šilumos energijai. Prognozuojama, kad vidutinė šilumos kaina 2025 / 2026 m. šildymo sezonui bus apie 9,5 ct / kWh (su 21 % PVM), kai 2024 / 2025 m. buvo 8,4 ct / kWh (su 9 % PVM).

Lietuvos šilumos tiekėjų asociacijos informacija

{kind=link}